近日,中國(country)飯店業協會發布《2022中國(country)酒店集團及品牌發展報告》。

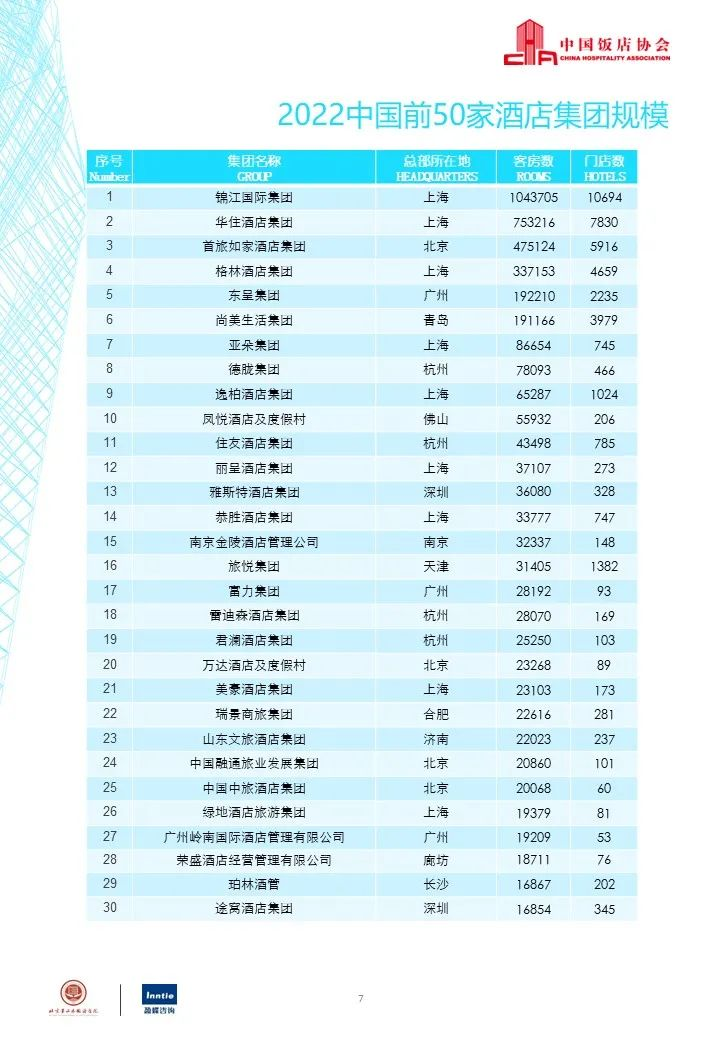

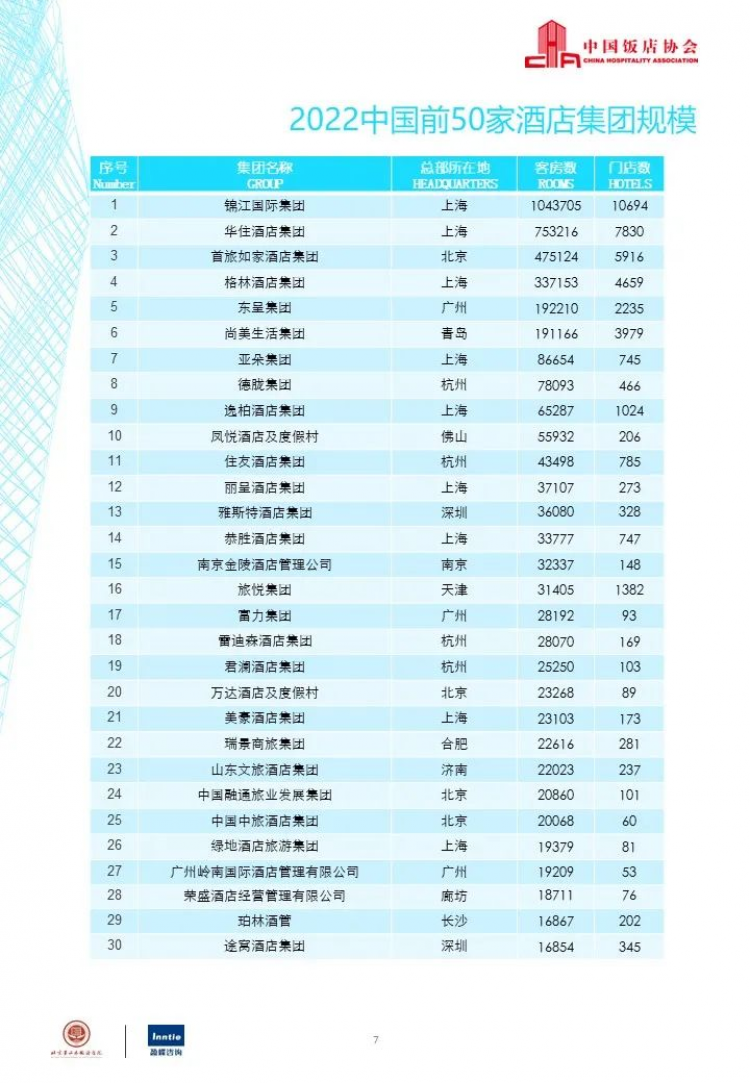

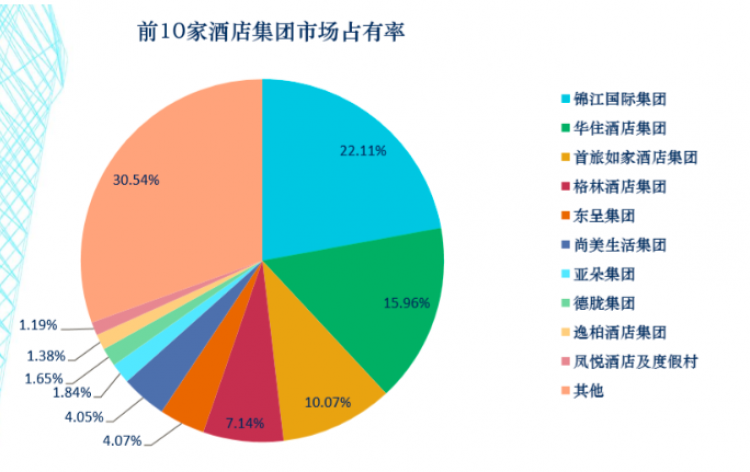

在(exist)連續兩年的(of)疫情影響下,我(I)國(country)連鎖酒店市場仍保持了(Got it)穩定增長,截止2022年1月1日(不(No)包括被征用(use)的(of)隔離酒店),我(I)國(country)連鎖酒店客房總規模将近472萬間,同比增長3萬餘間。盡管從總量上(superior)看增長并不(No)大(big),但是(yes)連鎖酒店市場中的(of)頭部企業增長仍較快。2022年,排名前十的(of)酒店集團分别爲(for)錦江國(country)際集團、華住酒店集團、首旅如家酒店集團、格林酒店集團、東呈集團、尚美生(born)活集團、亞朵集團、德胧集團、逸柏酒店集團、風悅酒店及度假村,這(this)十大(big)酒店集團的(of)客房總數突破了(Got it)300萬間,達到(arrive)了(Got it)3,278,540間,比2021年排名前十的(of)酒店集團客房增長了(Got it)8.27%。前十大(big)酒店集團在(exist)連鎖酒店市場中的(of)占有率接近70%,爲(for)69.5%,表明大(big)型酒店集團在(exist)市場發展中的(of)主導力量進一(one)步得到(arrive)增強。

大(big)中型酒店集團在(exist)保持較快增長速度的(of)同時(hour),也積極響應國(country)家穩經濟、穩就業的(of)政策呼籲。截止2022年1月1日,我(I)國(country)前50家酒店集團營業客房總數接近400萬間,兩年間新增75.5萬間客房。按照每100間房提供30人(people)就業的(of)比例大(big)緻測算,這(this)些大(big)中型酒店集團爲(for)近120萬人(people)提供了(Got it)就業機會,其中新增就業崗位26.65萬個(indivual)(注:由于(At)酒店産品定位的(of)差異性,不(No)同集團、不(No)同品牌、不(No)同規模的(of)酒店提供的(of)就業數有較大(big)差異,上(superior)述數據僅代表報告編撰機構根據長期調研經驗對酒店集團吸納就業水平的(of)大(big)緻估算),體現出(out)我(I)國(country)酒店業中的(of)大(big)中型企業在(exist)疫情對行業造成巨大(big)沖擊之時(hour)的(of)中流砥柱作(do)用(use)及承擔的(of)良好社會責任。

2022年中國(country)酒店集團50規模門檻爲(for)6470間客房,同比2021年增加了(Got it)125間客房。從客房規模來(Come)看,中國(country)酒店集團50強中有6家酒店集團客房數突破10萬間,有39家集團客房數在(exist)1-10萬之間,其餘11家集團客房數在(exist)1萬間以(by)下。從門店數量來(Come)看,中國(country)連鎖酒店集團排行榜中有8家集團門店數突破1000家,有20家集團門店數在(exist)100-1000家之間,其餘22家集團門店數在(exist)10-100家之間。

截止2022年1月1日,全國(country)酒店業設施約25.2萬家,客房總數1346.8萬間,平均客房規模約53間。從客房數來(Come)看,其中經濟型酒店占比約爲(for)59%,中端和(and)高端酒店占比約爲(for)33%,豪華酒店占比約爲(for)8%。經過國(country)内近十多年的(of)經濟發展以(by)及收入水平的(of)提升,客人(people)對于(At)酒店品質、體驗等方面的(of)訴求也不(No)斷提升,原有的(of)經濟型酒店設施逐步老化,服務水平也由于(At)開店規模過大(big)變得參差不(No)齊,加上(superior)産品本身的(of)定位以(by)及投入的(of)局限性,越來(Come)越難以(by)滿足這(this)部分客戶群體。從市場需求角度來(Come)看,一(one)些有鮮明特色、個(indivual)性化、有設計感的(of)中端和(and)高端酒店則剛好迎合這(this)部分客戶群體。盡管經濟型酒店仍然爲(for)我(I)國(country)連鎖酒店行業的(of)重要(want)組成部分,但接下來(Come)經濟型酒店産品的(of)叠代升級或向中端酒店品牌的(of)升維将成爲(for)兩大(big)趨勢。伴随各類技術手段及數據化應用(use)的(of)成熟,爲(for)核心客群畫像,并以(by)此爲(for)基礎完善自身運營、探測未來(Come)經營轉型方向,将成爲(for)高端酒店發展中的(of)重要(want)趨勢,針對顧客需求的(of)多樣化,做到(arrive)個(indivual)性化的(of)服務,提高酒店的(of)綜合競争力。

豪華酒店曾經作(do)爲(for)房地(land)産行業的(of)附屬品,出(out)于(At)品牌效應、拉動規模等綜合因素考慮,不(No)以(by)酒店經營爲(for)主要(want)盈利途徑,豪華酒店變成房地(land)産和(and)商業的(of)開發籌碼,酒店遠離了(Got it)該行業本質。随着國(country)家轉變經濟增長方式和(and)房地(land)産政策嚴厲的(of)監管,以(by)及本次新冠疫情的(of)強烈沖擊,投資人(people)對豪華酒店定位有所轉變,逐漸回歸商業本質,以(by)盈利爲(for)訴求,從公司集團戰略層面考慮酒店業如何更好的(of)與其他(he)産業互動,從而提高整體效益。報告顯示,我(I)國(country)豪華連鎖酒店營業數1,847家,客房數553,085間,客房同比下跌3.63%,優勝劣汰,加速行業洗牌。國(country)際知名外資豪華酒店品牌重點分布在(exist)一(one)二線城市,在(exist)三四線城市存在(exist)明顯的(of)管理弱化。随着國(country)内豪華酒店品牌發展定位理念的(of)重大(big)轉變,以(by)及資金、團隊、管理、技術等資源的(of)大(big)力支持,錯位競争,有望給中國(country)民族豪華酒店品牌帶來(Come)良好的(of)發展機遇。

轉載來(Come)源:邁點網